Exportação em Mato Grosso

Destaque

No mês de nov/24, Mato Grosso exportou 186,80 mil t de pluma, o que representou 62,37% do total exportado pelo Brasil no período, sendo o maior volume mensal desde o início do ciclo da safra 23/24. Com relação aos destinos do algodão mato-grossense, a China voltou a assumir a posição de maior compradora da pluma no mês, com 43,54 mil t, seguida pelo Vietnã, com 42,83 mil t. Dessa maneira, considerando o acumulado da safra 23/24 até o momento (ago/24 a nov/24), o volume embarcado foi de 505,54 mil t, o segundo maior da série histórica abrangendo esse período. Por fim, com a projeção do Imea de que MT exporte

1,80 milhão de t no ciclo da safra 23/24, a estimativa é que 1,29 milhão de t sejam exportadas até jul/25, lembrando que o beneficiamento da safra ainda não foi finalizado, o que quer dizer que nem toda a produção da safra está disponível até o momento.

Insights

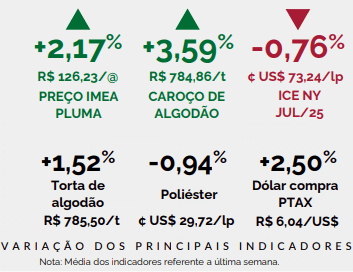

Valorização: pautado pelo aumento nas cotações do dólar, o preço Imea da pluma apresentou incremento de 2,17% no comparativo semanal em Mato Grosso.

Alta: a maior demanda pelo caroço de algodão segue impulsionando os preços do coproduto, que avançaram 3,59% em relação à semana passada, precificado na média de R$ 784,86/t.

Queda: com os agentes aguardando novos fundamentos, como a nova estimativa de oferta e demanda do USDA, o contrato de jul/25 na bolsa de NY reduziu 0,76% na semana.

Análise

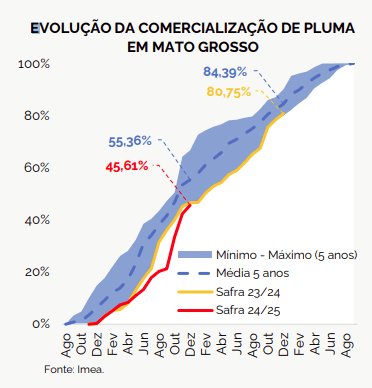

As negociações de pluma da safra 23/24, em MT, avançaram 2,33 p.p. em nov/24 ante out/24.

Diante disso, a comercialização do ciclo atingiu 80,75% da produção, atraso de 3,64 p.p se comparado com a média dos últimos cinco anos. O mês de nov/24 foi marcado por estabilidade nos preços praticados, com redução de 0,04% em relação a out/24, ficando na média mensal de R$ 133,90/@. Já quanto à safra 24/25, esta avançou 3,30 p.p. ante out/24, e alcançou 45,61% da produção projetada, se aproximando do observado na safra 22/23. No que se refere aos preços, estes exibiram alta de 0,77% no comparativo mensal, ficando na média de R$ 139,78/@. Em suma, as vendas realizadas em nov/24 exibiram um menor ritmo se comparado com os últimos dois meses, em virtude da lateralização observada nos preços da fibra no período analisado. Por fim, os preços futuros mais atrativos em relação ao disponível têm estimulado os cotonicultores a darem preferência para os negócios

da safra 24/25, o que é evidenciado pelo maior avanço mensal na comercialização do ciclo 24/25.