Aumento dos estoques globais de algodão em 2024/25 com produção superando uso nas fiações

Fonte: USDA – https://www.ers.usda.gov/webdocs/outlooks/109713/cws-24h.pdf?v=8847.5

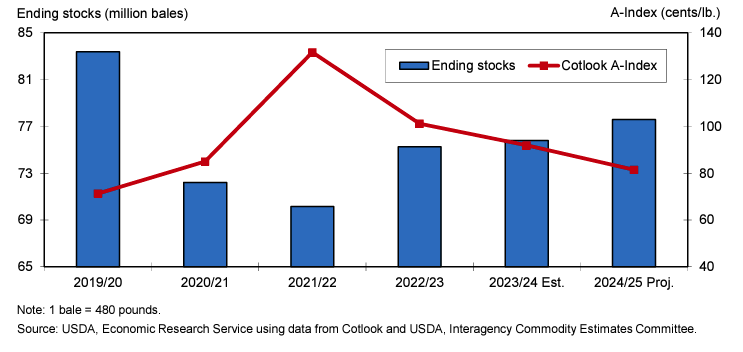

As últimas projeções do Departamento de Agricultura dos Estados Unidos (USDA) para o algodão em 2024/25 (agosto-julho) indicam que os estoques finais mundiais de algodão devem aumentar em 1,8 milhões de fardos (2,4%) em relação ao ano anterior, totalizando 77,6 milhões de fardos. O crescimento dos estoques resulta de um aumento na produção que supera o crescimento no uso nas fiações. Com os estoques mundiais de algodão previstos para atingir o nível mais alto em 5 anos, espera-se que os preços globais do algodão declinem pelo terceiro ano consecutivo em 2024/25 (figura 1).

A produção global de algodão está estimada em aumentar 4,1 milhões de fardos (3,6%) em relação ao ano anterior, alcançando 117,6 milhões de fardos, a maior produção mundial desde 2019/20. Os Estados Unidos e o Brasil são os principais contribuintes para o ganho de produção global em 2024/25. O uso de algodão nas fiações mundiais está projetado para expandir em 3,9 milhões de fardos (3,4%) em 2024/25, totalizando 116,2 milhões de fardos. Todos os cinco principais países que fiam algodão devem observar aumentos no uso nas fiações em 2024/25.

As expectativas de comércio global de algodão (43,5 milhões de fardos) diminuem ligeiramente em relação a 2023/24, já que a demanda de importação da China é consideravelmente reduzida para 2024/25.

Figura 1: Estoques e preços globais de algodão

Perspectiva doméstica: Previsão da safra de algodão dos EUA reduzida, mas a maior em 3 Anos

A primeira estimativa baseada em pesquisa do USDA para a safra de algodão dos EUA em 2024/25 é de 15,1 milhões de fardos. Embora 11% abaixo da projeção do mês passado, a estimativa é 25% superior à estimativa final da última temporada de 12,1 milhões de fardos. A estimativa de área plantada de algodão para 2024 é de quase 11,2 milhões de acres, com base em todos os dados disponíveis, incluindo a mais recente área certificada pela Farm Service Agency. A área plantada de algodão nesta temporada é 9% maior que em 2023/24, já que os preços do algodão no início da temporada de plantio foram mais favoráveis em relação a outras culturas.

Com condições de umidade melhoradas em comparação ao ano anterior em grande parte do Texas—o maior estado produtor de algodão—a projeção de abandono no início da temporada nos EUA é reduzida em relação ao ano passado. A taxa de abandono projetada para 2024/25 nos EUA é de 23%, abaixo do ano anterior e menos da metade do recorde de 47% para 2022/23. A área colhida de algodão nos EUA está prevista em 8,6 milhões de acres, a maior em 3 anos. O rendimento do algodão nos EUA é projetado em 840 libras por acre colhido em 2024/25, 50 libras abaixo da média de 3 anos.

A produção de algodão upland em 2024/25 é prevista em aproximadamente 14,6 milhões de fardos, 24% acima de 2023/24 e a maior safra desde 2021/22. Nos últimos 20 anos, a previsão de produção upland em agosto foi superior à estimativa final 12 vezes e inferior 8 vezes. Diferenças passadas entre a previsão de agosto e as estimativas finais de produção indicam uma chance de dois em três para a safra upland de 2024/25 variar entre 13,1 milhões e 16,0 milhões de fardos.

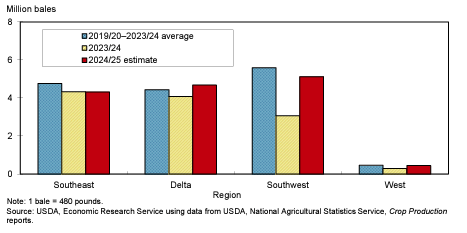

As expectativas de produção upland nos EUA são mais altas para três das regiões do Cinturão do Algodão nesta temporada em comparação com o ano passado, enquanto o Sudeste está previsto para ser quase idêntico a 2023/24 (figura 2). Em contraste, a safra do Delta está projetada acima da média de 5 anos, enquanto as outras regiões devem ficar aquém dessa marca.

Figura 2: Produção regional de algodão upland nos EUA

Com base na estimativa de agosto, a produção de algodão upland no Sudoeste dos EUA para 2024/25 está projetada em 5,1 milhões de fardos, a terceira mais baixa em uma década, mas acima das safras reduzidas pela seca da última temporada e de 2022/23. As condições das lavouras nesta temporada estão melhores que a média de 5 anos, mas as condições durante os próximos 2 meses influenciarão consideravelmente a produção. O abandono no Sudoeste em 2024/25 está atualmente projetado em 37%, abaixo da média de 5 anos de 45%. O rendimento no Sudoeste é estimado em 602 libras por acre colhido em 2024/25, o mais baixo desde 2011/12. Espera-se que o Sudoeste responda por 35% da produção total de algodão upland dos EUA em 2024/25, em comparação com 26% na última temporada.

No Delta, a safra de algodão de 2024/25 é estimada em quase 4,7 milhões de fardos, acima da última temporada e da média de 5 anos. O aumento da área nesta temporada é ligeiramente compensado por uma redução no rendimento de 1.219 libras por acre colhido em 2023/24 para 1.160 libras. Espera-se que a região do Delta contribua com 32% da produção de algodão upland dos EUA em 2024/25.

Para o Sudeste, a produção de 2024/25 está projetada em 4,3 milhões de fardos, semelhante à última temporada, mas abaixo da média de 5 anos, enquanto o rendimento é previsto em 909 libras por acre colhido, o mais baixo em 4 anos. Estima-se que a região do Sudeste produza 30% da safra de upland dos EUA nesta temporada.

No Oeste, a produção de upland para 2024/25 está estimada em aumentar de um mínimo de nove décadas para 445.000 fardos, à medida que a área colhida se recupera da menor em mais de um século e o rendimento (1.494 libras por acre colhido) também deve subir. Espera-se que o Oeste responda por 3% da safra total de upland dos EUA.

A produção de algodão de fibra extra longa (ELS) está estimada em 553.000 fardos em 2024/25, consideravelmente (75%) acima da última temporada, à medida que a Califórnia responde com aumento de área. Um rendimento nacional de ELS mais alto—estimado em 1.383 libras por acre colhido—também contribui para a maior safra de 2024/25 e está projetado para ser o mais alto em 5 anos.

O desenvolvimento da safra de algodão nos EUA está avançando em relação à última temporada e à média de 5 anos. A área de algodão formando maçãs atingiu 74% até 11 de agosto, em comparação com 69% em 2023 e 73% para a média de 2019–23. Além disso, 13% da área tinha maçãs abrindo, em comparação com 12% no ano passado e a média de 5 anos. As maçãs abrindo no Arizona atingiram 64% até 11 de agosto, em comparação com a média de 33% de 2019–23, enquanto o Arkansas tinha maçãs abrindo em 28% de sua área, em comparação com uma média de 6% em 5 anos.

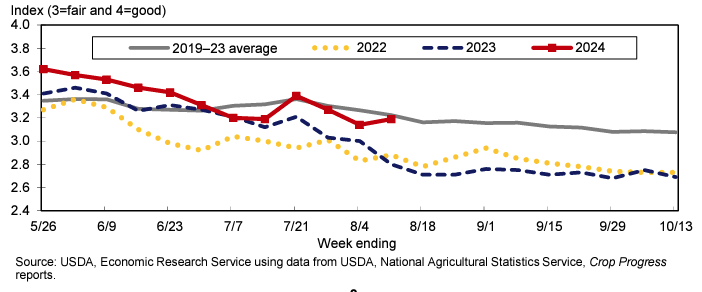

As condições da safra de algodão nos EUA permanecem acima dos 2 anos anteriores e estão próximas da média de 5 anos (figura 3). Até 11 de agosto, 46% da área de algodão dos EUA foi classificada como “boa” ou “excelente”, em comparação com 36% em 2023.

Figura 3: Condições da safra de algodão nos EUA

Estimativas de demanda e estoque de algodão nos EUA revisadas

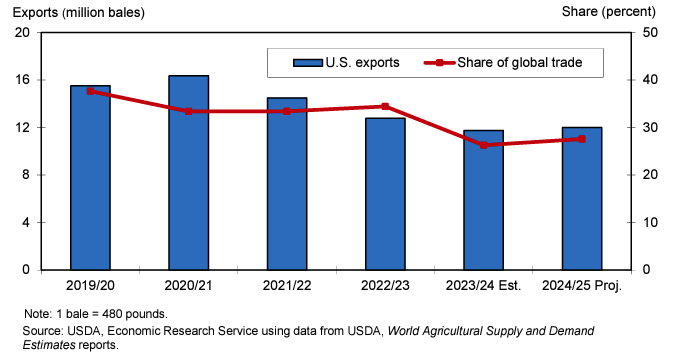

A demanda por algodão nos EUA (uso nas fiações mais exportações) e os estoques para 2024/25 e 2023/24 foram ajustados em agosto com base nos dados mais recentes disponíveis. As exportações dos EUA para 2024/25 estão previstas em 12,0 milhões de fardos, 1,0 milhão abaixo da projeção de julho, mas ligeiramente acima do ano anterior (figura 4). A previsão mais baixa é atribuída à redução na estimativa de safra deste mês, bem como à diminuição das perspectivas de importação da China, um destino importante para o algodão dos EUA. O uso de algodão nas fiações dos EUA está projetado em 1,9 milhão de fardos em 2024/25, inalterado em relação a julho, mas ligeiramente acima do ano passado.

A estimativa de exportação dos EUA para 2023/24 foi aumentada este mês para 11,75 milhões de fardos, o mais baixo desde os embarques de 2015/16 de 9,2 milhões de fardos. Dados completos para as exportações de algodão dos EUA em 2023/24 estarão disponíveis em setembro. O uso estimado de algodão nas fiações dos EUA permanece em 1,85 milhão de fardos em 2023/24. Espera-se que os Estados Unidos sejam o segundo maior exportador de algodão do mundo em 2024/25. A menor produção nos EUA, associada às condições de seca nos últimos anos, ajudou a promover o Brasil como o principal exportador em 2023/24, e a competitividade das exportações deve continuar nesta temporada. A participação dos EUA no comércio global está projetada em 28% para 2024/25, em comparação com 26% no ano anterior. As exportações de algodão dos EUA devem representar 86% da demanda de algodão dos EUA em 2024/25, semelhante à temporada anterior.

Com a produção de algodão dos EUA projetada para exceder a demanda em 2024/25, espera-se que os estoques finais aumentem para 4,5 milhões de fardos, 43% acima do nível inicial e o mais alto em 5 anos. A relação estoque/uso (32%) está projetada como a maior desde 2019/20. Juntamente com os estoques mais altos nos EUA, a produção global de algodão também deve exceder a demanda em 2024/25, apoiando as perspectivas de preços mais baixos nos EUA este mês. Para 2024/25, o preço do algodão upland na fazenda está previsto em 66 centavos por libra, abaixo dos estimados 76 centavos por libra em 2023/24.

Figura 4: Exportações de algodão dos EUA e participação no comércio global

Comércio de produtos de algodão dos EUA ligeiramente inferior no primeiro semestre de 2024

O comércio total de têxteis e vestuário de algodão dos EUA diminuiu durante o primeiro semestre de 2024, em comparação com o mesmo período de 2023. As importações de produtos de algodão dos EUA totalizaram o equivalente a 7,2 milhões de fardos de algodão bruto de 480 libras durante janeiro a junho de 2024, em comparação com 7,4 milhões de fardos nos primeiros 6 meses de 2023, uma queda de 3%. As exportações de produtos de algodão diminuíram 5%, para aproximadamente 1,2 milhão de fardos equivalentes. Como resultado, o déficit comercial de têxteis e vestuário de algodão caiu cerca de 2,5% durante o primeiro semestre de 2024, atingindo 6,1 milhões de fardos equivalentes.

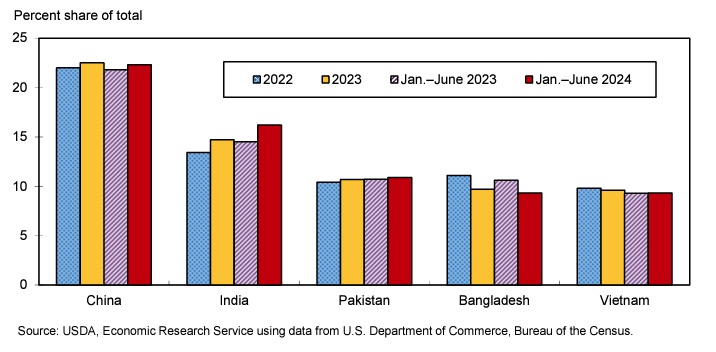

As importações de produtos de algodão dos EUA são provenientes de muitos países, embora a maioria dos produtos seja importada de um pequeno número de fornecedores. Durante o primeiro semestre de 2024, os cinco principais países contribuíram com 68% do total das importações de produtos de algodão dos EUA, ligeiramente acima do período correspondente em 2023. Embora a participação total seja semelhante, as mudanças são notáveis para alguns países, indicando a vitalidade da indústria de fiação de cada país em relação ao restante do mundo (figura 5).

Enquanto a China continua sendo o principal fornecedor de produtos de algodão para os Estados Unidos, com uma participação de mercado próxima a 22% em 2024, outros países experimentaram mudanças notáveis. A participação da Índia nos produtos de algodão importados pelos Estados Unidos continua a crescer e ultrapassou 16% durante os primeiros 6 meses de 2024, acima de cerca de 14,5% em 2023 e 13,5% em 2022. As oportunidades de exportação de têxteis e vestuário também aumentaram ligeiramente para o Paquistão em 2024, enquanto participações menores são prováveis para Bangladesh, onde recentes tumultos interromperam as operações das fábricas e atividades portuárias, o que pode afetar ainda mais o fornecimento de produtos dos EUA no segundo semestre de 2024. O Vietnã também provavelmente verá uma participação menor em 2024 do que nos anos recentes.

Figura 5: Principais fornecedores de importações de têxteis e vestuário de algodão dos EUA