Perspectiva Internacional

Fonte: USDA – https://www.ers.usda.gov/webdocs/outlooks/109713/cws-24h.pdf?v=8847.5

Previsão de produção global de algodão 2024/25 em alta

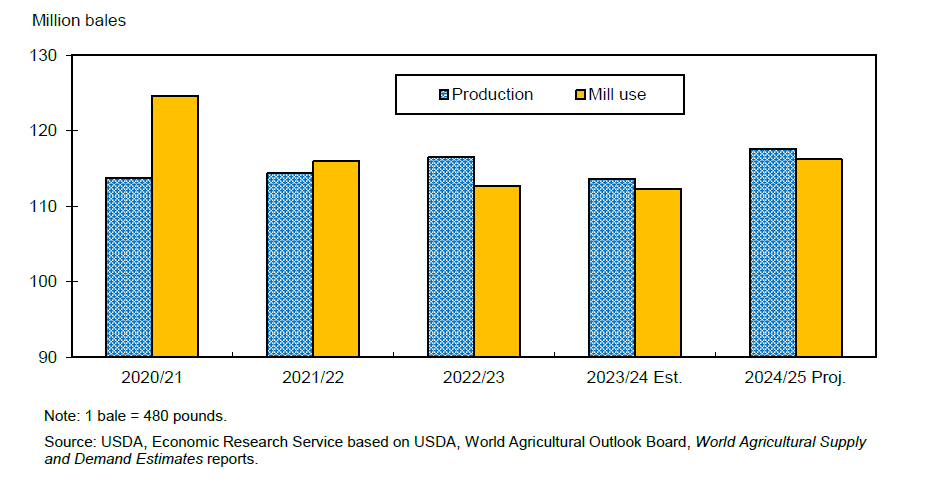

A produção global de algodão em 2024/25 está projetada em 117,6 milhões de fardos, cerca de 3,5% (4,1 milhões de fardos) acima do ano anterior e 2% acima da média de 5 anos (figura 6). Para 2024/25, as perspectivas de produção de algodão para a maioria dos principais países produtores estão projetadas para aumentar. Os ganhos anuais nos Estados Unidos e no Brasil foram amplamente responsáveis pelo aumento global, ligeiramente compensados por declínios na Índia e no Paquistão. A área colhida de algodão mundial em 2024/25 está prevista em 31,5 milhões de hectares (77,8 milhões de acres), menos de 1% acima do ano anterior. O rendimento global de algodão para 2024/25 está previsto em 813 quilogramas (kg) por hectare (725 libras por acre), 3% acima da média de 3 anos e um recorde histórico.

A produção mundial de algodão está concentrada em poucos países, com os quatro principais países representando 71% da produção total esperada em 2024/25, o mesmo que na temporada anterior. China e Índia devem continuar sendo os principais produtores de algodão em 2024/25, representando 23% e 21%, respectivamente, do total global. A China está projetada para produzir 27,5 milhões de fardos de algodão, um ligeiro aumento (0,5%) em relação a 2023/24. A área colhida na China deve permanecer inalterada em 2024/25, com 2,85 milhões de hectares. Sem alteração na área colhida, um aumento no rendimento é responsável pelo ganho de produção anual. O rendimento da China está projetado em 2.101 kg por hectare, o segundo maior já registrado. A produção na Índia está prevista em 24,5 milhões de fardos, 6,5% (1,7 milhões de fardos) abaixo de 2023/24, com previsão de área e rendimento menores em comparação com o ano passado. O rendimento da Índia está projetado para ser de 445 quilogramas por hectare, enquanto a área de algodão deve diminuir 5,5% (700.000 hectares), para 12,0 milhões de hectares.

Figura 6 -Produção global de algodão e uso nas fiações

Além da recuperação projetada para a produção de algodão nos Estados Unidos em 2024/25, estima-se que a produção do Brasil aumente aproximadamente 14,5% em relação ao ano anterior, atingindo um recorde de 16,7 milhões de fardos. A maior projeção de safra para 2024/25 (+2,1 milhões de fardos) no Brasil é resultado de um aumento na área que mais do que compensa uma pequena queda no rendimento. A área colhida no Brasil é estimada em 1,9 milhão de hectares (aumento de 17% em relação ao ano anterior), enquanto o rendimento é projetado em 1.874 kg por hectare, uma redução de 2% em relação ao recorde do ano passado de 1.911 kg por hectare.

Para o Paquistão, a produção de algodão em 2024/25 deve diminuir 700.000 fardos (10%) em relação a 2023/24, totalizando 6,0 milhões de fardos. A área colhida no Paquistão deve diminuir 12,5% (300.000 hectares), para 2,1 milhões de hectares em 2024/25, com o rendimento projetado ligeiramente mais alto, limitando o declínio geral da produção nesta temporada. Espera-se que o rendimento aumente 2% em 2024/25, para 622 kg por hectare.

A produção de algodão na Austrália deve permanecer inalterada em 5,0 milhões de fardos em 2024/25, já que a maior área é compensada por um rendimento nacional menor. A área colhida na Austrália deve aumentar 8% (40.000 hectares), para 550.000 hectares em 2024/25, enquanto o rendimento é previsto menor, em 1.979 kg por hectare.

O consumo mundial de algodão nas fiações em 2024/25 projetado para aumentar modestamente

O consumo global de algodão nas fiações em 2024/25 está projetado em 116,2 milhões de fardos, quase 3,5% acima da estimativa revisada de 2023/24 de 112,4 milhões de fardos e o maior em 4 anos. As expectativas de crescimento econômico global estável e os preços mais baixos da fibra de algodão em comparação com o ano anterior devem apoiar o aumento do consumo mundial de algodão nas fiações em 2024/25.

O consumo de algodão nas fiações na China—o principal país fiador de algodão—está projetado em 38,0 milhões de fardos em 2024/25, 500.000 fardos (1%) acima do ano anterior. A China deve representar 33% do uso global de algodão nas fiações em 2024/25. O consumo nas fiações na Índia está projetado para aumentar 2% (500.000 fardos), totalizando 25,5 milhões de fardos, à medida que o aumento das exportações de produtos incrementa o uso nas fiações. Espera-se que a Índia represente 22% do total de consumo mundial nas fiações em 2024/25.

O consumo de algodão nas fiações do Paquistão em 2024/25 está previsto em 9,6 milhões de fardos, 2% acima do ano anterior, já que maiores suprimentos estão disponíveis para as fábricas têxteis locais. Um maior uso de algodão nas fiações em 2024/25 também está projetado para Bangladesh (7,8 milhões de fardos), Turquia (7,6 milhões de fardos) e Vietnã (7,1 milhões de fardos), com taxas de crescimento acima da média mundial para a Turquia e o Vietnã.

O comércio global de algodão em baixa: estoques finais devem aumentar

O comércio mundial de algodão em 2024/25 está previsto em 43,5 milhões de fardos, em comparação com 44,7 milhões de fardos em 2023/24. Com o uso global de algodão nas fiações projetado para expandir em 2024/25, espera-se que a maioria dos principais países importadores—com exceção da China—também experimente um aumento nas importações. As importações globais de algodão estão previstas para um ligeiro aumento, totalizando 43,6 milhões de fardos em 2024/25, já que a China está projetada para reduzir consideravelmente suas importações nesta temporada. China, Bangladesh e Vietnã devem ser os maiores importadores em 2024/25, com importações de 10,0 milhões de fardos (-4,8 milhões de fardos), 7,8 milhões de fardos (+500.000 fardos) e 7,1 milhões de fardos (+400.000 fardos), respectivamente.

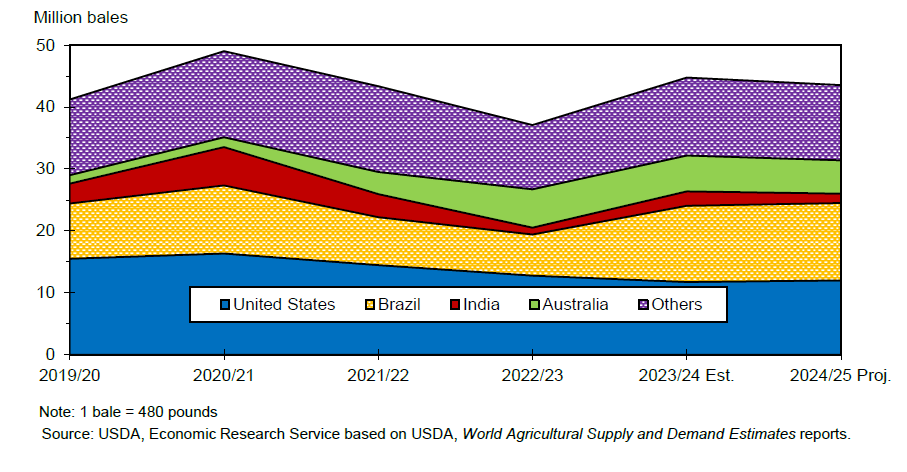

Pequenos ganhos nas exportações são observados para vários países, mas grandes reduções em outros lugares mais do que compensam esses ganhos. Maiores suprimentos exportáveis no Brasil e nos Estados Unidos nesta temporada contribuem para seus pequenos ganhos, enquanto a projeção de safra menor da Índia limita suas oportunidades de exportação de algodão. Espera-se que Brasil e Estados Unidos representem juntos 56% das exportações globais em 2024/25 (figura 7). O Brasil se tornou o principal exportador de algodão na temporada passada, quando os suprimentos dos EUA eram limitados, e está projetado para permanecer o principal exportador em 2024/25. O Brasil está previsto para exportar um recorde de 12,5 milhões de fardos (+200.000 fardos) de algodão em 2024/25. As exportações da Austrália estão projetadas em 5,4 milhões de fardos, modestamente abaixo da temporada passada, já que os suprimentos são menores 2024/25, apesar de uma estimativa de safra inalterada. As exportações de algodão da Índia (1,5 milhão de fardos) em 2024/25 estão projetadas para serem 825.000 fardos menores devido a seus suprimentos reduzidos. Para Mali e Benin—os maiores exportadores da Zona Franco-Africana em 2024/25—as exportações são estimadas em 1,3 milhão (+150.000 fardos) e 1,0 milhão de fardos (-50.000 fardos), respectivamente.

Figura 7 – Principais exportadores globais de algodão

Os estoques finais globais de algodão para 2024/25 estão projetados em 77,6 milhões de fardos, 1,8 milhão de fardos (2,4%) acima da última temporada e o mais alto desde 2019/20. O aumento dos estoques globais em 2024/25 é liderado pelos Estados Unidos, Brasil e Paquistão, onde os estoques estão projetados em quase 1,4 milhão de fardos, 900.000 fardos e 350.000 fardos, respectivamente, acima do ano anterior. Compensando parcialmente esses ganhos estão os estoques mais baixos na China e na Índia. Na China, os estoques finais estão estimados em 37,1 milhões de fardos em 2024/25, abaixo da última temporada, mas o segundo nível mais alto desde 2016/17. Os estoques da Índia estão projetados para serem 500.000 fardos menores em 2024/25, totalizando 10,1 milhões de fardos, o mais baixo em 3 anos. Os estoques do Brasil são estimados em 4,1 milhões de fardos no final de 2024/25, um aumento de quase 29% ano a ano e o segundo maior já registrado, já que se espera uma safra recorde. Os estoques de algodão no Paquistão também devem aumentar 21%, para 2,0 milhões de fardos até o final de 2024/25. A relação entre estoques e consumo global de algodão para 2024/25 está projetada para permanecer estável pelo terceiro ano consecutivo, apesar do aumento dos níveis de estoque. Prevista em 67%, a relação entre estoques e uso representa 8 meses de uso nas fiações com base na estimativa atual de uso global.

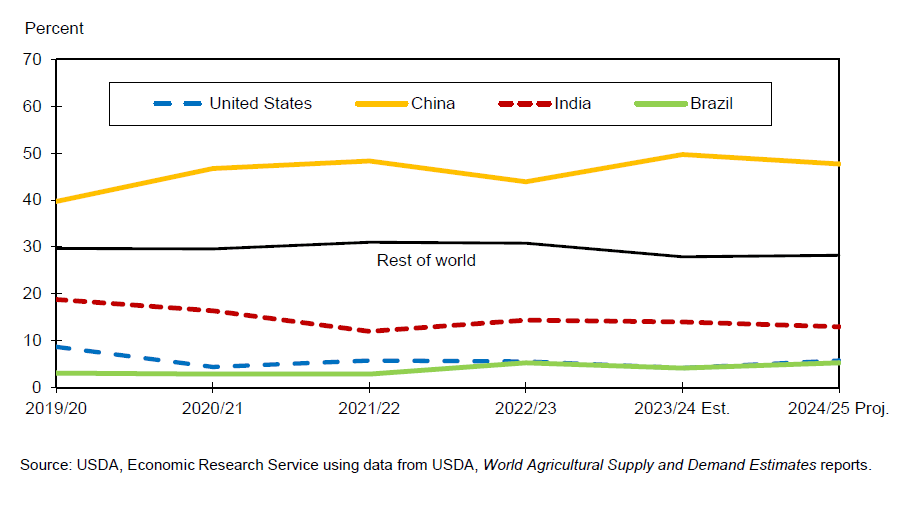

Os estoques finais como parte das ofertas mundiais por país variam de ano para ano, dependendo da produção e do comércio. Os estoques dos quatro principais países produtores combinados estão projetados para representar cerca de 72% do total global, ligeiramente acima da média de 5 anos. A China—o maior detentor de estoques—está projetada para manter aproximadamente 48% do total global em 2024/25, enquanto a Índia representa um adicional de 13% (figura 8). Os Estados Unidos e o Brasil estão previstos para manter cerca de 6% e 5%, respectivamente, das ofertas globais de algodão no final de 2024/25, acima do ano passado, mas semelhante a 2022/23.

Figura 8 – Participação dos estoques finais globais de algodão

Destaque

Ajustes históricos nas estimativas de oferta e demanda de algodão da China levam a estoques iniciais menores em 2023/24

As estimativas de algodão para a China desempenham um papel crucial na perspectiva global de oferta e demanda. A China é, de longe, o maior país consumidor de algodão em fiações—contribuindo com um terço do uso global de algodão nas fiações—e é o maior detentor de estoques—representando quase metade dos estoques excedentes do mundo a cada ano. A China também está entre os principais países produtores e importadores de algodão.

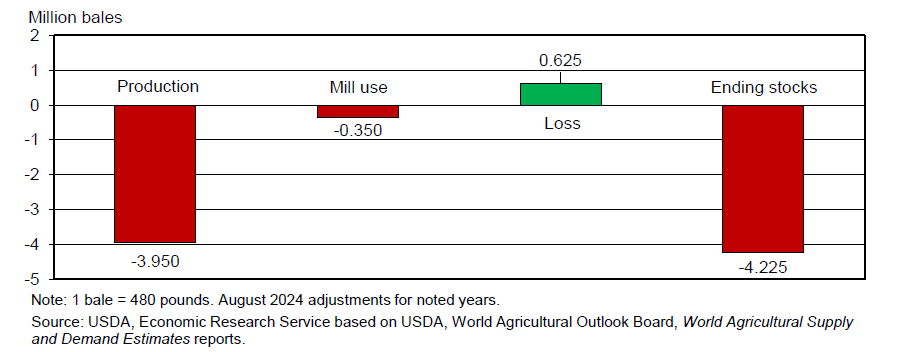

A proeminência da China no mercado global de algodão enfatiza a importância das projeções de oferta e demanda de algodão do USDA para a China, com ajustes nas estimativas de anos anteriores às vezes considerados necessários após reexaminar dados históricos ou considerar informações adicionais. As revisões de agosto de 2024 na tabela de balanço de oferta e demanda da China para 2015/16–2022/23 são uma reavaliação dos dados anteriores de produção, uso e estoques. Durante o período de 8 anos, a área e a produção de algodão da China fora de Xinjiang diminuíram devido a mudanças na política de subsídios e caíram mais rapidamente do que o estimado anteriormente. As revisões fora de Xinjiang levaram a uma queda cumulativa na produção de 3,95 milhões de fardos (figura 9).

Além da produção reduzida, uma perda foi contida nas revisões de agosto de 2024 que reduziram ainda mais os estoques. A China leiloou algodão doméstico de suas reservas em 2021/22. No entanto, grandes estoques das safras de 2011/12–2013/14 permaneceram após o término do programa de vendas e esse algodão nunca foi vendido. Para contabilizar os suprimentos inutilizáveis, um ajuste de perda de 625.000 fardos foi incluído em 2021/22. Compensando parcialmente a perda, houve revisões anuais no uso de algodão nas fiações da China durante 2018/19–2022/23, resultando em uma redução agregada de 350.000 fardos.

Com base nesses ajustes, as estimativas de estoques de algodão da China no período de 2015/16–2022/23 foram reduzidas em um total de 4,225 milhões de fardos. Os estoques finais para 2022/23 agora estão projetados em um nível mais baixo, de 33,1 milhões de fardos. Embora as estimativas do USDA para os estoques da China permaneçam consideráveis—aproximadamente metade do total global—as revisões históricas fornecem uma base importante para as estimativas subsequentes de oferta e demanda de algodão para a China e o mundo.

Figura 9 – Ajustes históricos cumulativos nas estimativas de oferta e demanda de algodão da China, 2015/16–2022/23

Citação – Meyer, L., & Dew, T. (2024). Cotton and wool outlook: August 2024 (Report No. CWS-24h). U.S. Department of Agriculture, Economic Research Service.